令和2年度の所得税改正では、大幅に内容が変更になりますので確定申告の際にはご注意ください。特に手書きで申告書を作成している方におかれましては、申告書の様式も含め変更になりますのでご注意ください。

主な変更点は以下の通りです。

① 青色申告特別控除の変更

② 基礎控除の引き上げ

③ 給与所得控除額の引き下げ

④ 公的年金控除額の引き下げ

⑤ 所得金額調整控除額の創設

⑥ ひとり親控除の創設、寡婦(寡夫)控除の見直し

⑦ その他

青色申告特別控除の変更

正規の簿記の原則に従い申告をしていた(65万控除適用者)事業者の方は、青色申告特別控除が55万円に引き下げられました。ただし、従来まで65万控除の要件を満たしていた方が同じ条件で、e-Taxを使って申告した場合、65万控除が適用されることになりました。

| 青色申告特別控除 | |

| 令和元年度分まで | 令和2年度以降 |

| 10万 | 10万 |

| 65万 | 55万(e-Tax以外) |

| - | 65万(e-Taxの場合) |

基礎控除の引き上げ

| 合計 所得金額 | 基礎控除の額 | |

| 平成31年度分まで | 令和2年度以降 | |

| 2,400万以下 | 38万 | 48万 |

| 2400万超 ~ 2450万以下 | 32万 | |

| 2450万超 ~ 2500万以下 | 16万 | |

| 2500万超 | - | |

給与所得控除額の引き下げ

給与所得控除額が「令和2年分」より一律10万円引き下げられることになりました。(年収850万以下)

また、控除の要件である「給与等の収入金額」の上限が、現行の「年収1,000万」から「年収850万」となります。同時に、給与所得控除の上限額も現行の220万から195万に変更されます。これにより、年収850万以下の場合、給与所得控除額が10万減になります。

| 給与等の収入金額(年収) | 給与所得控除額 | |

| 平成31年度分まで | 令和2年度以降 | |

| 162.5万以下 | 65万 | 55万 |

| 162.5万超 ~ 180万以下 | 収入金額 × 40% | 収入金額 × 40% - 10万 |

| 180万超 ~ 360万以下 | 収入金額 × 30% + 18万 | 収入金額 × 30% + 8万 |

| 360万超 ~ 660万以下 | 収入金額 × 20% + 54万 | 収入金額 × 20% + 44万 |

| 660万超 ~ 850万以下 | 収入金額 × 10% + 120万 | 収入金額 × 10% + 110万 |

| 850万超 ~ 1000万以下 | ||

| 1000万超 | 220万(上限) | 195万(上限) |

基礎控除は、全ての納税者に対して適用されるもので、これまでは基礎控除に対して適用要件がなく一律38万円が控除されていましたが、今回の改正に伴い、基礎控除にも適用要件が設定された上で、基礎控除の額が最大48万円に引き上げられることになりました。

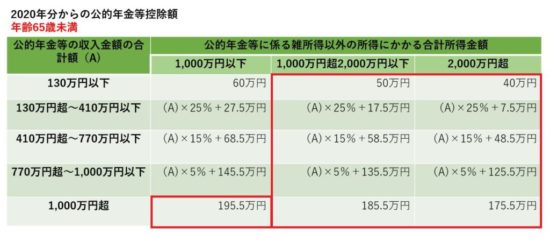

公的年金等控除額の引き下げ

公的年金等以外の所得が1,000万以下の方は、公的年金等控除額が一律10万の引き下げになりました。

また、計算区分が1000万以下、1,000万超、2,000万超の3つに増えました。

平成31年度まで

令和2年度以降

年齢65歳未満の場合

年齢65歳以上の場合

赤枠で囲った部分に該当する方は、前年より公的年金等控除額が10万円以上少なくなります。

所得金額 調整控除額の創設

年金の他に給与所得がある場合には、「所得金額調整控除」が設けられました。

今年度の改正で、公的年金等控除額と給与所得控除額がそれぞれ10万ずつ引き下げられたため、

両方の所得がある方は、20万円所得がアップしてしまいます。

そこで、両方の所得がある方の所得を減額すべく「所得金額調整控除」が設けられました。

【所得控除調整控除額の計算式】

年金の雑所得金額 + 給与所得の金額 - 10万 = 所得控除調整控除額

(10万を超える場合は10万) (10万を超える場合は10万)

この「所得控除調整控除額」を給与所得から差し引くことになります。

【計算例】 公的年金の雑所得の額 20万 給与所得が70万のケース ※ 所得は控除額を引いた後の金額

10万(雑所得) + 10万(給与所得) - 10万 = 10万(所得控除調整控除額)

(10万を超える場合は10万) (10万を超える場合は10万)

給与所得の再計算

70万 - 10万(所得控除調整控除額) = 60万(給与所得) ※ 給与所得の欄に記入する金額

ひとり親控除の創設、寡婦控除の見直し

ひとり親控除 35万

ひとり親とは、原則としてその年の12月31日の現況で、婚姻をしていないこと又は配偶者の生死の明らかでない一定の人のうち、次の三つの要件の全てに当てはまる人です。

合計所得金額要件の見直し

上記の改正に伴い、配偶者や扶養親族などの合計所得金額の要件も見直されることになりました。

具体的には、以下の5つの要件が見直されます。

- ① 同一生計配偶者の合計所得金額要件(配偶者控除)

- ② 扶養親族の合計所得金額要件

- ③ 源泉控除対象配偶者の合計所得金額要件

- ④ 配偶者特別控除の対象となる配偶者の合計所得金額要件

- ⑤ 勤労学生の合計所得金額要件

配偶者控除・扶養控除の所得要件の変更

◆配偶者控除・扶養控除の所得要件の変更

配偶者控除、扶養控除の所得要件が総所得金額48万以下(従来38万以下)に変更になりました。

しかし、基礎控除も引き上げられたため、給与収入の要件は従来のまま103万以下で変更ありません。

【 扶養の条件 】

平成31年度分まで 103万(給与収入) - 給与所得控除額 65万 = 38万(基礎控除分)

令和2年以降 103万(給与収入) - 給与所得控除額 55万 = 48万 〃

※ 年収103万円以下は変わりません。

源泉控除対象配偶者の合計所得金額要件

「源泉控除対象配偶者」とは、合計所得金額 900

万円以下(年収1,120万円以下)の給与所得者と生計を一にする配偶者(青色事業専従者、白色事業専従者を除く)で、合計所得金額が85万円(年収150万円)以下の人が対象でした。

「令和2年分」以降は、この要件のうち配偶者の合計所得金額の部分が「95万円以下」に変更されます。

ただし、これも給与収入の要件が変わるのではありませんので、年収額は「150万円以下」で変更ありません。また、控除額も38万円のまま変更はありません。

配偶者特別控除の対象となる合計所得金額の要件

「給与所得額の引き下げ」に伴って合計所得金額の範囲に変更が生じます。(年収の範囲に変更はありません)

| 基礎控除の額 | ||

| 平成31年度分まで | 令和2年度以降 | |

| 給与収入の額(年収) | 103万超 ~ 201.6万以下 | 103万超 ~ 201.6万以下 |

| 合計所得金額 | 38万超 ~ 123万以下 | 48万超 ~ 133万以下 |

勤労学生の合計所得金額の要件

これまでは、「合計所得金額が65万円(年収130万円)以下で、かつ、勤労に基づく所得以外の所得が10万円以下であること」とされていましたが、合計所得金額が「75万円以下」に変更されます。

ただし、給与収入の要件はそのままですので、「年収130万円以下」については変更ありません。